Ditulis oleh Alya Tsabitahhaq Putri Aditya & Chyndikia Nadi Wijaya

Krisis iklim telah menjadi ancaman paling mendesak di Asia Tenggara, wilayah yang secara konsisten dikategorikan sebagai salah satu kawasan paling rentan terhadap bencana hidrometeorologis, naiknya permukaan air laut, dan kerentanan sosial-ekonomi akibat perubahan iklim. Dampak-dampak ini tidak hanya menekan kapasitas negara, tetapi juga berpotensi menghambat pertumbuhan ekonomi kawasan secara jangka panjang. Dalam konteks ini, ASEAN memiliki posisi strategis karena selama dua dekade terakhir organisasi ini berupaya memperkuat tata kelola lingkungan melalui berbagai instrumen regional, termasuk ASEAN Agreement on Disaster Management, ASEAN Working Group on Climate Change, serta komitmen menuju energi terbarukan. Namun, upaya tersebut masih menghadapi kesenjangan implementasi yang signifikan, mulai dari ketidakmerataan kapasitas negara anggota, disparitas kepentingan nasional, hingga minimnya mekanisme akuntabilitas dalam memastikan bahwa inisiatif hijau benar-benar berjalan efektif. Oleh karena itu, tulisan ini berfokus pada Green Framework ASEAN sebagai pendekatan regional untuk mendorong transisi hijau dan membangun ketahanan iklim di Asia Tenggara. Kerangka ini penting untuk mengatasi fragmentasi kebijakan, memperkuat koordinasi regional, dan membangun standar bersama agar transformasi menuju ekonomi hijau berjalan konsisten di seluruh negara anggota. Dengan menelaah tantangan struktural, dinamika politik kawasan, serta peluang integrasi kebijakan, esai ini berupaya menjelaskan bagaimana Green Framework ASEAN dapat menjadi strategi kolektif yang lebih efektif dalam menghadapi krisis iklim dan memperkuat ketahanan kawasan.

Krisis iklim merupakan tantangan global paling masif di abad ke-21, dengan dampak yang merambat ke seluruh sektor kehidupan mulai dari lingkungan, ekonomi, hingga keamanan manusia seiring meningkatnya suhu bumi, naiknya permukaan laut, dan intensitas bencana alam ekstrem. Kawasan Asia Tenggara menjadi salah satu wilayah yang paling rentan, karena karakter geografisnya yang terdiri dari negara-negara kepulauan dengan garis pantai panjang, populasi pesisir yang padat, serta ketergantungan tinggi pada sektor pertanian dan kelautan; kondisi ini membuat negara-negara seperti Filipina, Myanmar, dan Thailand mengalami korban jiwa serta kerugian ekonomi signifikan akibat bencana terkait iklim (Ding & Beh, 2022). Kerentanan tersebut diperparah oleh ketimpangan kapasitas adaptasi, perbedaan komitmen politik, dan keterbatasan pembiayaan di antara negara anggota sehingga respons kawasan terhadap perubahan iklim masih terfragmentasi. Dalam konteks inilah gagasan Green Framework ASEAN menjadi semakin relevan sebagai pendekatan strategis baru untuk memperkuat kerja sama regional dalam menghadapi krisis iklim melalui penyelarasan kebijakan lingkungan, transisi energi, pembiayaan hijau, serta kolaborasi teknologi dan kapasitas antarnegara. Namun, efektivitas kerangka ini memunculkan sejumlah dilema krusial yang perlu dikaji lebih jauh, terutama terkait kemampuan ASEAN menyeimbangkan ambisi keberlanjutan dengan kebutuhan pertumbuhan ekonomi negara anggotanya yang masih bergantung pada energi fosil dan eksploitasi sumber daya alam. Tulisan ini juga menelaah tantangan implementasi di lapangan, mulai dari kesenjangan kapasitas hingga keterbatasan teknologi dan pendanaan, sehingga pada akhirnya bertujuan mengidentifikasi peluang sekaligus batasan Green Framework ASEAN dalam mendorong transisi hijau yang inklusif serta memperkuat ketahanan iklim kawasan.

Salah satu strategi ASEAN Green Framework yang berjalan sebagai transisi terhadap ekonomi hijau adalah Carbon Neutrality. Dijelaskan dalam ASEAN Strategy For Carbon Neuttrality, sekitar 11% GDP memiliki kerugian pada tahun 2100 jika dibiarkan tanpa diatasi dengan 5 dari 20 negara di ASEAN diprediksikan akan terdampak signifikan oleh krisis iklim yang tidak terkendali. Dengan begitu, mengejar Green Framework ASEAN melalui carbon neutrality akan menjadi solusi yang pas untuk iklim dan ekonomi itu sendiri, seperti Green Investment pada target 2050 menghasilkan keuntungan sebesar USD 3.7-6.7T. Hal ini bertujuan untuk mempercepat transisi yang inklusf menuju ekonomi hijau, mendorong pertumbuhan berkelanjutan dan melengkapi upaya nasional sebagai bagian dari usaha kolektif regional. Terdapat empat hasil utama dari Strategi Carbon Neutrality yang memastikan daya saing ASEAN di panggung global dan kesiapan untuk transisi. Pertama, perkembangan industri hijau yang dimanfaatkan secara penuh nilai rantai pasok hijau di kawasan untuk membuka potensi manufaktur dan ekspor ASEAN. Kedua, interoperabilitas di dalam ASEAN yang memungkinkan pertukaran listrik hijau, produk, dan bahan baku untuk mempercepat penerapan teknologi hijau. Ketiga, Standar yang kredibel secara global dengan terus memastikan ASEAN tetap menjadi tujuan utama bagi modal internasional guna meningkatkan likuiditas di pasar regional. Keempat, kapasitas hijau sebagai tonggak untuk mengembangkan talenta dan keahlian hijau yang diperlukan di dalam ASEAN untuk mendorong transisi iklim. Keempat konsep tersebut diharapkan dapat menjadi dasar dalam mengimplementasi ASEAN yang hijau dan berkelanjutan.

Dalam implementasinya, ASEAN bergerak untuk melakukan akselerasi green value chain integration dengan mengidentifikasi dan memperkuat kesempatan dalam peluang penghijauan rantai nilai manufaktur di tingkat regional. Hal ini dilakukan untuk dapat menilai komplementaritas perdagangan untuk mendorong kerja sama rantai nilai antar negara ASEAN dan memberikan dukungan kebijakan untuk mempercepat proses penghijauan sektor manufaktur. Implementasi ini juga menghubungkan antara infrastruktur dan pasar hijau dimana terbentuk tujuan yang menyelaraskan standar infrastruktur untuk transportasi hijau (misalnya EV, pengisian daya, jenis plug/soket) di seluruh negara ASEAN yang saling terhubung, termasuk transportasi umum dan logistik ramah lingkungan.

ASEAN telah menyampaikan beberapa pernyataan resmi untuk merespon kemungkinan dampak perubahan iklim ini di beberapa forum, baik regional maupun global. Sebagai contoh, pada Konferensi Tingkat Tinggi (KTT) ASEAN 2015, Malaysia, ASEAN mendeklarasikan sekaligus mengadopsi The Declarato on Instutionalizing The Resilience of ASEAN and Its Communities and Peoples to Disasters and Climate Change. Deklarasi ini berupaya untuk memberikan tanggapan perubahan iklim di Kawasan Asia Tenggara dengan terus meminta dan menghimbau negara anggota untuk mempercepat investasi di bidang pengurangan risiko bencana dan adaptasi yang difokuskan pada pengembangan pada beberapa bidang dengan salah satunya dalam manajemen ekosistem. ASEAN berkomitmen untuk terus berupaya mengimplementasikan Perjanjian Paris dan mempercepat pengurangan emisi gas rumah kaca, penggunaan energi terbarukan, dan menyambut kolaborasi pendanaan iklim yang berkelanjutan (Mardila & Farhan Fadilla, 2025). Kerja sama ASEAN di bidang kehutanan dimulai pada tahun 1993 dengan Ministerial Understanding (MU) tentang Kerja Sama ASEAN di bidang Pangan, Pertanian, dan Kehutanan. ASEAN telah menetapkan visi ASEAN Cooperation in Forestry 2025 di mana “Sumber daya hutan dikelola secara berkelanjutan di tingkat lanskap untuk memnuhi kebutuhan masyarakat, baik secara sosial-ekonomi maupun budaya, generasi sekarang dan mendatang, dan untuk berkontribusi positif pada pembangunan berkelanjutan”.

Dalam Pedoman ASEAN untuk Pengembangan Agroforestri tahun 2018, visi dan rencana strategis kerja sama ASEAN dalam Pangan, Pertanian dan Kehutanan 2016-2025, sebagaimana disahkan dalam pertemuan Menteri Pertanian dan Kehutanan ASEAN ke-38 pada tahun 2016, bertujuan untuk memastikan bahwa, sumber daya hutan dikelola secara berkelanjutan di tingkat tapak untuk memenuhi kebutuhan masyarakat, baik sosial-ekonomi maupun budaya generasi sekarang dan yang akan datang, dan untuk memberikan kontribusi positif bagi pembangunan berkelanjutan. ASEAN memiliki prinsip dalam pedoman yang memandu penyusunan intervesi agroforestasi, seperti dalam kebijakan, program, proyek, dan investasi bisnis di seluruh negara-negara ASEAN. Disebutkan pada prinsipnya untuk menciptakan lingkungan yang mendukung. Mengingat ambiguitas kelembangaan agroforestri di banyak negara di Asia Tenggara, keberadaan lingkungan kelembagaan dan kebijakan menjadi amat penting sebagai wadah yang memfasilitasi pengembangan kebijakan, program, dan investasi agroforestri. Perubahan iklim merupakan ancaman tambahan bagi dimensi ‘pasokan’ ketahanan pangan. Menurut Intergovernmental Panel on Climate Change’s Fourth Assessment Report, Asia Tenggara diperkirakan akan sangat terpengaruh oleh dampak negatif perubahan iklim karena sebagian besar ekonomi bergantung pada pertanian dan sumber daya alam. Agroforestri, praktik penggunaan pohon di lahan pertanian, danintegrasi kehutanan serta pertanian sebagai bagian dari lanskap multifungsi, dapat memberikan manfaat ekonomi, sosial, dan lingkungan yang beragam.

Membahas ASEAN Cooperation in Forestry 2025 dimana dengan pergerakan ini pengelolaannya pada area prioritas. Beberapa kegiatan program dan inisiatif telah dilaksanakan untuk mencapai Visi Kehutanan 2025, seperti: i) pengembangan Kriteria dan Indikator ASEAN untuk Pengelolaan Hutan Tropis Berkelanjutan, ii) pengembangan Rencana Kerja Penegakan Hukum dan Tata Kelola Kehutanan (FLEG) Implementasi di ASEAN 2016-2025, iii) pengembangan alat peningkatan kapasitas regional (Regional Community Forestry Participatory Assessment Tool, Manusal Agroforestri Regional untuk Lanskap Tangguh Perubahan Iklim), iv) pengembangan alat kebijakan regional (misalnya Pedoman ASEAN untuk Pengembangan Agroforestri, Pedoman ASEAN untuk Mendeteksi dan Mencegah Perdagangan Satwa Liar, Kode Etik Sukarela ASEAN tentang Impor untuk Perusahaan Hutan dan Kayu). ASEAN juga telah terlibat aktif dalam UNFCC dan UNFF dengan mengajukan beberapa pengajuan bersama tentang isu-isu yang menjadi perhatian umum seperti pengurangan emisi dari deforestasi dan degradasi hutan (REDD+). ASEAN sebagai blok kehutanan yang kuat terdiri dari 10 negara anggota termasuk Brunei Darussalam, Kamboja, Indonesia, Lao PDR, Malaysia, Myanmar, Filipina, Singapura, Thailand, dan Vietnam. Negara anggota ASEAN memiliki sekitar 283,2 juta ha hutan, yang jumlahnya mencapai 33,4 % dari total luas wilayah negara, dan mencakup sekitar 16% dari total hutan tropis di dunia. Oleh karena itu, posisi ASEAN harus diperhatikan terlebih cnagkupannya atau kegiatan Kesiapan di bawah dukungan keuangan terkait lainnya seperti Climae Investment Fund dan Forest Investment Program yang harus diperluas (misalnya, diperluas untuk mencakup pengelolaan hutan yang lebih baik, konservasi, dan peningkatan stok karbon melalui SFM.

Dalam kerangka Green Framework ASEAN, pembiayaan hijau menjadi fondasi utama yang memungkinkan komitmen iklim di kawasan diterjemahkan menjadi proyek konkrit seperti energi terbarukan, transportasi beremisi rendah, dan infrastruktur adaptasi. Signifikansi peran ini tercermin dari lonjakan pasar sustainable bonds ASEAN+3 yang mencapai USD 917,6 miliar pada akhir 2024, naik drastis dari USD 158,6 miliar pada 2018 menurut Asia Bond Monitor (ADB). Komposisi pasar juga menunjukkan dominasi instrumen ramah lingkungan, di mana 56,3% penerbitan pada Q1 2025 merupakan green bonds, menandakan fokus kuat pada pembiayaan proyek keberlanjutan. Di sisi sukuk, Indonesia telah menerbitkan green sukuk senilai Rp 185,6 triliun hingga 2025, sementara Malaysia menjadi salah satu penerbit terbesar dengan nilai USD 3,9 miliar untuk SRI sukuk. Meski berkembang pesat, pasar ini masih menghadapi tantangan berupa kesenjangan kapasitas antarnegara, kurangnya harmonisasi standar, dan terbatasnya proyek hijau yang memenuhi kriteria kelayakan finansial. Karena itu, pembahasan dalam esai akan menilai bagaimana green finance dapat dioptimalkan dalam kerangka regional ASEAN melalui penyelarasan regulasi, penguatan pasar obligasi hijau, serta dukungan teknis agar transisi hijau berjalan efektif, inklusif, dan berkeadilan.

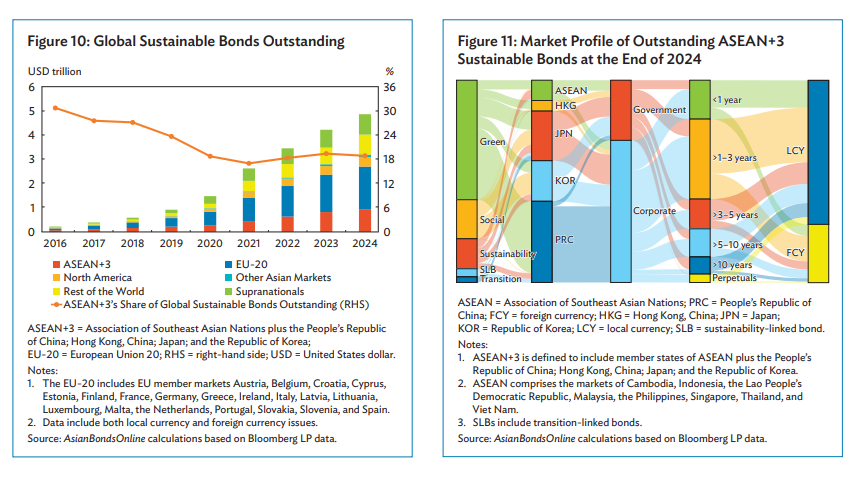

Gambar 1. Recent Developments in the ASEAN+3 Sustainable Bond Market.

Grafik pada dokumen tersebut menggambarkan pertumbuhan pesat pasar obligasi berkelanjutan ASEAN+3 dan posisinya dalam pasar global. Figure 10 menunjukkan bahwa nilai outstanding sustainable bonds kawasan ini meningkat tajam sejak 2016 dan mencapai sekitar USD 917,6 miliar pada 2024, menandai peran ASEAN+3 sebagai salah satu motor utama pembiayaan hijau global. Meskipun Eropa masih menjadi pusat terbesar, kontribusi ASEAN+3 terus bertambah setiap tahun, mencerminkan komitmen yang semakin kuat terhadap transisi energi dan agenda keberlanjutan. Figure 11 memperlihatkan bahwa green bonds merupakan instrumen paling dominan dalam pasar ASEAN+3, mengindikasikan fokus kuat pada proyek lingkungan seperti energi terbarukan dan efisiensi energi. Pasar didominasi oleh Tiongkok, Jepang, dan Korea Selatan, sementara negara-negara ASEAN masih berkontribusi dalam porsi lebih kecil meski menunjukkan tren peningkatan. Dari sisi jenis penerbit, sektor korporasi menjadi aktor utama, sementara distribusi tenor didominasi oleh obligasi berjangka menengah (3–10 tahun), mencerminkan tahap perkembangan pasar menuju instrumen jangka panjang. Secara keseluruhan, kedua grafik tersebut menegaskan bahwa meskipun pasar obligasi berkelanjutan ASEAN+3 berkembang pesat dan berpengaruh secara global, masih terdapat kesenjangan antarnegara dalam kapasitas dan kedalaman pasar. Pemahaman terhadap dinamika ini penting bagi pengembangan Green Framework ASEAN, karena efektivitas strategi regional sangat bergantung pada kemampuan memperluas akses pembiayaan hijau dan meningkatkan partisipasi negara-negara ASEAN secara lebih merata.

Namun, meskipun potensi pembiayaan hijau di kawasan cukup besar, implementasi Green Framework ASEAN menghadapi hambatan struktural yang signifikan. Tantangan pertama adalah kesenjangan kapasitas antarnegara ASEAN, baik dalam kemampuan teknis merancang proyek hijau maupun dalam kesiapan institusional untuk mengelola instrumen keuangan berkelanjutan. Perbedaan kepentingan nasional juga menciptakan friksi, terutama bagi negara yang masih bergantung pada energi fosil dan industri ekstraktif untuk pertumbuhan ekonomi. Selain itu, risiko greenwashing semakin marak, dengan laporan OECD menunjukkan bahwa sekitar 30–40% proyek berlabel hijau di negara berkembang tidak sepenuhnya memenuhi kriteria keberlanjutan yang ketat (OECD, 2022). Tantangan ini semakin kompleks karena adanya accountability gap, yakni kesenjangan antara komitmen pemerintah dan mekanisme pengawasan yang memastikan efektivitas penggunaan dana. Mirip dengan dilema pertanggungjawaban dalam penggunaan drone dalam operasi keamanan ketika sulit menentukan aktor yang bertanggung jawab atas kegagalan atau dampak negatif ASEAN juga menghadapi pertanyaan, yaitu siapa yang memastikan bahwa proyek hijau benar-benar menghasilkan dampak lingkungan yang dijanjikan. Laporan ADB (2024) mencatat bahwa kurangnya harmonisasi standar pelaporan dan mekanisme verifikasi independen membuat evaluasi dampak menjadi sulit dan rawan bias. Untuk menutup celah akuntabilitas tersebut, mekanisme seperti ASEAN Taxonomy for Sustainable Finance harus diperkuat melalui audit lingkungan mandiri, peningkatan transparansi pelaporan berbasis sains, serta sistem verifikasi pihak ketiga. Dengan demikian, efektivitas Green Framework ASEAN akan sangat bergantung pada kemampuan kawasan membangun sistem pengawasan yang kredibel agar setiap pembiayaan hijau benar-benar berkontribusi pada transisi energi berkelanjutan dan ketahanan iklim.

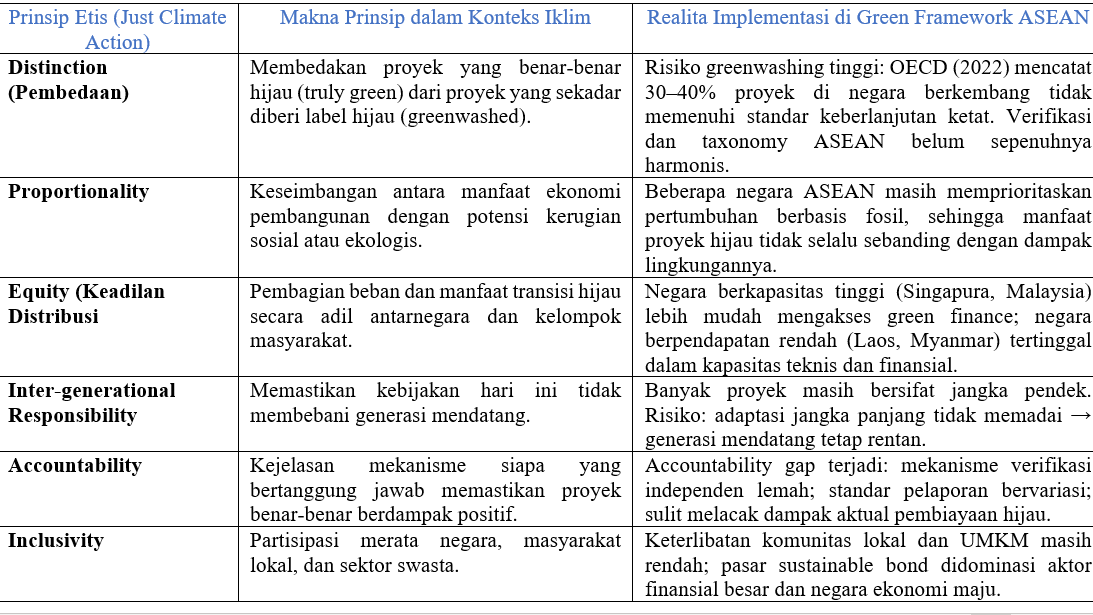

Hambatan-hambatan struktural yang melingkupi implementasi Green Framework ASEAN mulai dari kesenjangan kapasitas, perbedaan kepentingan nasional, risiko greenwashing, hingga lemahnya mekanisme akuntabilitas menunjukkan bahwa persoalan kawasan bukan hanya bersifat teknis, tetapi juga etis. Pada titik inilah analisis menggunakan kerangka climate justice dan inter-generational equity menjadi relevan untuk menilai apakah Green Framework ASEAN mencerminkan prinsip Just Climate Action, yaitu tindakan iklim yang tidak hanya efektif tetapi juga adil bagi semua negara anggota. Perspektif climate justice menekankan pentingnya distribusi beban dan manfaat secara proporsional, terutama ketika negara dengan kapasitas rendah berpotensi tertinggal dalam mengakses pembiayaan hijau atau kesulitan memenuhi standar teknis yang ditetapkan (Klinsky & Winkler, 2018). Melalui pendekatan tersebut, analisis difokuskan pada apakah Green Framework ASEAN berpotensi memperkuat ketimpangan regional misalnya ketika instrumen keuangan hijau lebih mudah dimanfaatkan oleh negara-negara dengan kapasitas institusional dan infrastruktur finansial yang lebih maju seperti Singapura dan Malaysia, sementara negara berpendapatan rendah seperti Laos dan Myanmar tetap berada dalam posisi rentan. Perspektif inter-generational equity juga membantu menilai sejauh mana proyek-proyek dalam kerangka ini mampu membangun ketahanan jangka panjang, alih-alih sekadar memenuhi target jangka pendek tanpa mengurangi risiko struktural bagi generasi mendatang (Puaschunder, 2021). Dengan demikian, fokus pembahasan diarahkan untuk mengevaluasi potensi sekaligus keterbatasan Green Framework ASEAN dalam merumuskan strategi regional yang tidak hanya mendorong transisi hijau, tetapi juga menjamin keadilan iklim dan keberlanjutan lintas generasi di Asia Tenggara.

Gambar 2. Realita Lapangan vs Prinsip Etis dalam Implementasi Green Framework ASEAN

Tabel tersebut menunjukkan kesenjangan antara prinsip etis Just Climate Action dan realita implementasi Green Framework ASEAN. Prinsip distinction, yakni pembedaan antara proyek yang benar-benar hijau dan yang berpotensi greenwashing, belum sepenuhnya terpenuhi terlihat dari temuan OECD (2022) bahwa 30–40% proyek hijau di negara berkembang tidak memenuhi standar keberlanjutan ketat. Prinsip proportionality, yang menuntut keseimbangan antara manfaat ekonomi dan dampak lingkungan, juga menghadapi tantangan karena sebagian negara ASEAN masih mengandalkan energi fosil sebagai penopang pertumbuhan (Zhang & Chen, 2021). Sementara itu, prinsip equity menyoroti ketimpangan kapasitas, di mana negara berpendapatan tinggi seperti Singapura dan Malaysia lebih mudah mengakses pembiayaan hijau dibanding Laos atau Myanmar (Klinsky & Winkler, 2018). Tantangan serupa muncul pada prinsip inter-generational responsibility, karena banyak proyek masih berorientasi jangka pendek dan belum menjamin ketahanan iklim masa depan (Puaschunder, 2021). Selain itu, adanya accountability gap ditandai dengan lemahnya mekanisme verifikasi independen dan standar pelaporan membuat efektivitas proyek sulit diukur secara objektif (ADB, 2024). Terakhir, prinsip inclusivity belum sepenuhnya tercapai karena pasar hijau ASEAN+3 didominasi oleh negara ekonomi besar, sementara partisipasi negara kecil dan masyarakat lokal masih terbatas (Camargo & Mohan, 2020). Terlihat bahwa Green Framework ASEAN tidak hanya menghadapi masalah teknis, tetapi juga persoalan keadilan dan tata kelola. Oleh karena itu, jika ingin berfungsi sebagai strategi regional yang benar-benar mendukung transisi hijau dan memperkuat ketahanan iklim, kerangka ini harus mampu menjembatani kesenjangan antara prinsip ideal dan praktik lapangan di Asia Tenggara.

Referensi

Antara. (Juni, 2025). RI telah terbitkan sukuk hijau hingga Rp185,6 triliun. https://www.antaranews.com/berita/4895069/ri-telah-terbitkan-sukuk-hijau-hingga-rp1856-triliun

ASEAN. (t.t.). ASEAN Common Position Paper on Reducing Emission from Deforestation and Forest Degradation (REDD) in Developing Countries. Diakses pada: https://asean.org/wp-content/uploads/2021/09/ASEAN-Common-Position-on-REDD.pdf

ASEAN. (t.t.). ASEAN Strategy for Carbon Neutrality. Diakses pada: https://asean.org/wp-content/uploads/2023/08/Brochure-ASEAN-Strategy-for-Carbon-Neutrality-Public-Summary-1.pdf

AsianBondsOnline. (September, 2025). Emerging East Asian Local Currency Bond Markets: A Regional Update. https://asianbondsonline.adb.org/abm.php#abm-2025-sep

Chen, P., Wu, Y., Meng, J., He, P., Li, D., Coffman, D. M., … & Guan, D. (2022). The heterogeneous role of energy policies in the energy transition of Asia–Pacific emerging economies. Nature Energy, 7(7), 588-596.

Ding, D. K., & Beh, S. E. (2022). Climate change and sustainability in ASEAN countries. Sustainability, 14(2), 999. https://doi.org/10.3390/su14020999

OECD. (2022). Environmental Performance and Green Finance Integrity Report. https://www.oecd.org/en/publications/oecd-environmental-performance-reviews_19900090.html

The ASEAN Guidelines for Agroforestry Development. (2018). Pedoman ASEAN untuk Pengembangan Agroforestri. Diakses pada: https://asean-crn.org/wp-content/uploads/2022/03/3.Bahasa-Indonesia_ASEAN-Guidelines-for-Agroforestry-Development-2022.pdf

The ASEAN Secretariat. (2025). Forestry Cooperation. Diakses pada: https://asean.org/our-communities/economic-community/enhanced-connectivity-and-sectoral-development/asean-food-agriculture-and-forestry/forestry-cooperation/

Klinsky, S. (2018). An initial scoping of transitional justice for global climate governance. Climate Policy, 18(6), 752-765. https://doi.org/10.1080/14693062.2017.1377594

Mardila, R., & Farhan Fadilla, M. (2025). Mitigasi Perubahan Iklim di Asia Tenggara: Peran Normatif ASEAN pada Negara melalui ASEAN Community Vision 2025 (Vol. 18, Nomor 1).

Puaschunder, J. (2025). Governance & Climate Justice: Wealth of Nature. https://doi.org/10.1007/978-3-031-87971-5

Sunil, A., & Momany, M. T. (2020). Impact of green finance on the economy of developing countries. International Journal of Management (IJM), 11(8), 1112-1120.

Yusuf, A. A., & Francisco, H. (2009). Climate change vulnerability mapping for Southeast Asia. https://doi.org/10.4324/9780203107775-9

Tinggalkan Balasan